31 октября отмечается Международный день экономии, которая намного актуальнее для миллионов украинцев, чем Хеллоуин. Действительно, цены постоянно растут, а денег едва хватает на повседневные нужды. Что делать в такой ситуации людям со скромными доходами? Впрочем, даже в наше очень непростое время есть некоторые возможности для того, чтобы немного улучшить собственное благосостояние — об этом рассказывает “Наше місто”.

Классика украинских сбережений – мешок картошки на зиму

Для начала — несколько слов о главных, проверенных временем украинских сбережениях: осенью можно и даже полезно закупить по разумной цене картофель (а еще лук, сало и т.п. — кому что по вкусу) на зиму, желательно столько, чтобы хватило до нового урожая.

Этим летом из-за страшной жары урожай был меньше, чем ожидали, так что осенью цены на базовый продукт — картофель — не радуют.

Итак, на рынках города в октябре можно было приобрести сразу мешок-другой картошки, а цены были несколько ниже, чем в сетевых супермаркетах. Так, на ж/м Ломовский (бывший Фрунзенский) мешок картофеля продают из расчета 25 грн за кг, мелкую можно было купить дешевле – по 22 грн/кг.

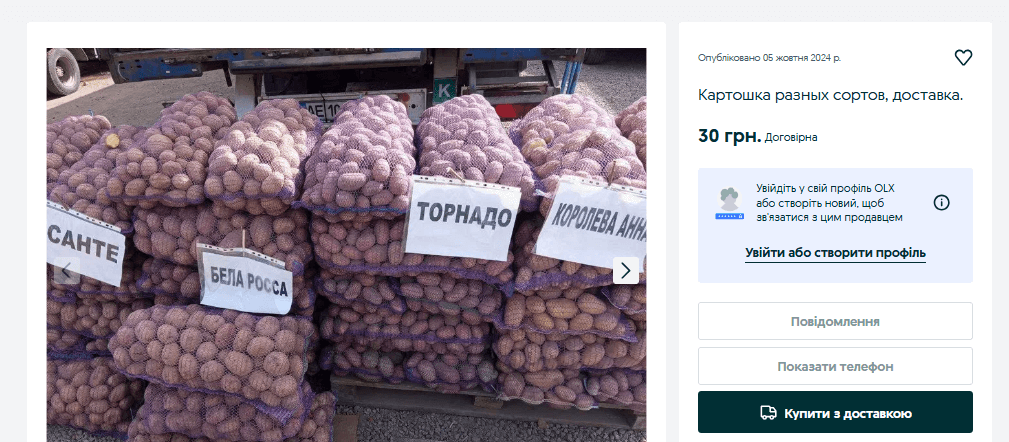

Еще один тренд нашего времени – в разных местах области картошку в мешках продают через интернет, и даже с доставкой – таких объявлений можно найти, к примеру, на OLХ.

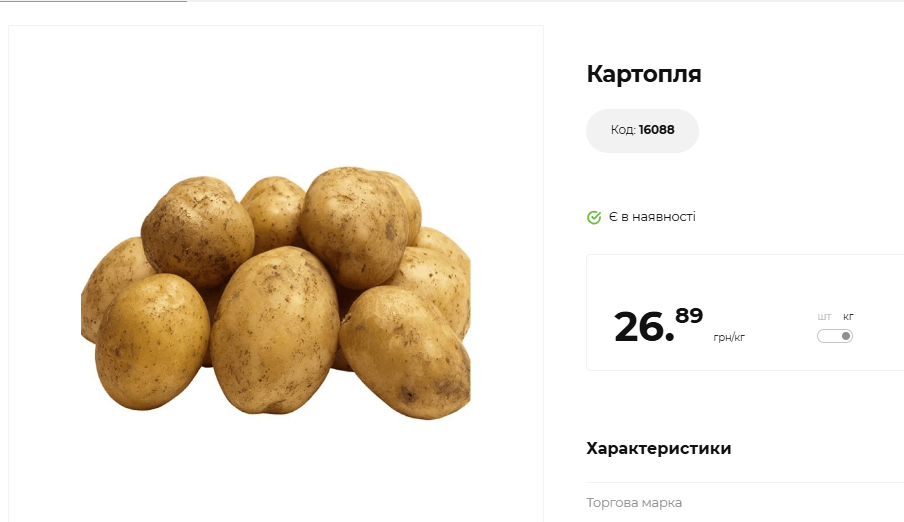

А если привычнее покупать в магазинах, то в “АТБ”, к примеру, цены на картофель обещают от 26,89 грн.

Аналогичная цена — в гипермаркете “Фоззи” на левом берегу Днепра: на момент подготовки материалы картофель продавали от 26,9 грн.

В сети магазинов “Варус” цены на картофель начинались от 28,9 грн.

Самый дорогой картофель на конец октября — в магазинах “Сильпо”, где цена стартует от 30,4 грн за кг (цены на скрине указаны за 100 г).

Считаем доходы и расходы, раскладываем деньги по конвертикам

Впрочем, главное — чтобы были деньги на покупку картофеля, лука, сала и многих других нужных и необходимых вещей. Для того чтобы даже небольших наличных денег хватало на больше нужд, можно принять во внимание ряд интересных советов и лайфхаков.

Главное правило, которое единодушно советуют эксперты по финансовой грамотности и управлению средствами – четко понимать собственные доходы и расходы. Для этого крайне полезно вести четкий и постоянный подсчет того, сколько средств тратится на разные цели – питание, коммунальные услуги, транспорт, покупки и т.д.

Записывать цифры полезно ежедневно — либо на листе бумаги, либо в таблице Эксель на компьютере / смартфоне. И по завершении недели/месяца можно четко сопоставлять расходы с доходами. Которые, в большинстве случаев, сограждане получают раз или два в месяц — в виде зарплат, пенсий, а также нерегулярных поступлений.

В итоге благодаря системным подсчетам можно более или менее четко определить, сколько всего денег получаем, а сколько тратим, и на какие цели — питание, коммуналка и т.д.

Банальный, однако вероятно действенный совет от специалистов — все средства, которые есть в личном или семейном бюджете, можно разложить по конвертам — обычным бумажным (если удобнее пользоваться наличными) или по виртуальным, в виде счетов/платежных карт. К примеру, один конвертик – это месячная сумма денег на продовольствие, другой конвертик – на оплату коммунальных услуг, третий – на транспортные расходы, и т.п. Также полезно предусмотреть резервный фонд – на случай экстренных расходов.

Такой подход, как показывает практика, помогает более четко соотносить доходы с запланированными расходами, позволяет понимать, сколько средств и на какие цели тратится и остается, где можно сэкономить, а где есть резерв.

«50-30-20» — именно такую формулу обращения с деньгами часто советуют эксперты по финансовой грамотности и накоплениям.

Итак, 50% вашего личного/семейного бюджета рационально тратить на ежедневные нужды. 30% бюджета можно направить на покупки – относительно небольшие, или отложить на более серьезные цели (автомобиль, например). А вот остающиеся 20% бюджета следует непременно направлять на сбережения и инвестиции.

Получаем кэшбэки – возвращаем себе немножко денег

Почти каждый день мы совершаем покупки — покупаем продукты, возможно, обедаем в кафе или столовой, время от времени заказываем сезонную одежду, обувь, бытовую технику — например, обогреватель или тепловентилятор.

Можно платить за покупки наличными, а можно — платежными картами, ведь в большинстве торговых заведений есть платежные терминалы.

Поэтому – стоит вспомнить о кэшбэке (от англ. cash back – возврат денег). Многие банки учреждений (к примеру, “Монобанк”, “Сенсбанк” и другие) предлагают клиентам небольшой возврат средств за покупки в определенных категориях товаров или услуг, которые вы оплачиваете платежной картой именно этого банка.

К примеру, часть банков предлагает кэшбэк от 0.5 до 1-2% за покупку продуктов питания. Также среди распространенных категорий кэшбэка – оплата за лекарства в аптеках, питание в кафе, поездки на такси и т.д. Как правило, кэшбэк на конкретную категорию можно выставить в банковском приложении на смартфоне в начале каждого месяца.

Эффект небольшой, но он есть. Например, в течение месяца тратим на приобретение продуктов 10 тысяч гривен, платим за них платежной картой, выбрав кэшбэк в соответствующей категории (Продукты). С каждой покупки банк возвращает кэшбэк 1- 2% (зависит от условий конкретного банка) от суммы расхода. В итоге за месяц можно получить живыми деньгами 100-200 грн. Просто так.

Жизнь подсказывает, что сегодня можно пользоваться услугами (платежными картами и т.п.) более чем одного банка. Так что на разных платежных картах можно выбрать нужные кэшбэки и разумно платить с каждой конкретной карты за определенные товары и услуги. К примеру, с одной карты – платим за продукты, с другой – за лекарства и проч.

Эта схема синхронизируется с правилом конвертов, о которых мы говорили выше: деньги на целевые расходы (продукты, транспорт и др.) можно раскладывать не в бумажные конверты, а на конкретные платежные карты с выставленными кэшбэками. В результате будем иметь четкое понимание расходов, сможем планировать и получать немного денег назад.

«Если доллар будет….»: формируем умеренные сбережения в валюте

Крайне сложная экономическая ситуация и стабильное подорожание ключевых валют – евро и доллара – подсказывают, что сберечь свои гривневые ресурсы от обесценения можно, умеренно покупая валюту – пока не подорожала. Конечно, если есть немного свободных денег для этого.

Классический совет финансистов о том, какую валюту стоит покупать и в каком объеме, следующий. Средства оптимально хранить в трех частях, или конвертах (физических или онлайновых). Конверт с наибольшей суммой – в гривнах, которая необходима для ежедневных расходов. Остальные два конверта – меньшие, на перспективу – формируем в долларах и евро. Если придерживаться такой модели, то можно сберегать некоторый запас средств в стабильных валютах. Которые при необходимости можно обменять на гривну и использовать для своих целей.

Илья Несходовский

– Многие крупные покупки совершаются в валюте, поэтому изменение курса напрямую влияет на сумму израсходованных средств. Также валюта для многих является способом сбережения, — отмечает аналитик Илья Несходовский.

Надо понимать, что всегда есть риски, ведь валюта может на определенный срок подешеветь. Однако стратегически, в дальней перспективе мы видим, что ни доллар, ни евро не снижаются в цене и уже не вернутся на уровень, к примеру, 2014 года.

Покупать наличную валюту можно в банках (в рамках установленных лимитов), при наличии евро или доллара в кассе, или в обменных пунктах. Здесь следует отметить несколько нюансов. Курсы продаж в разных банках/обменниках могут отличаться. К тому же главное – чтобы в продаже была наличная валюта. Кроме того, большинство банков не работают во время воздушных тревог, да и отключения света очень некомфортно влияют на работу финучреждений.

Реалии нашего сложного времени подсказывают другой удобный способ накапливать валюту — покупать доллар, евро (или другие валюты — по выбору каждого, например, польский злотый) онлайн, например — через мобильные приложения банков, на валютную платежную карту.

Чтобы приобрести валюту в приложении, как правило нужно сначала пополнить гривневую платежную карту/счет – положив средства через терминал или переводом с другой карты. А затем можно прямо в приложении купить валюту, которая отобразится на валютной карте.

На покупку валюты НБУ устанавливает лимиты. Впрочем, надо думать, что большинство граждан со средними доходами вряд ли сможет их превысить.

К примеру, управляемый государством “Сенс банк” дает возможность приобрести валюту через приложение Sense SuperApp в эквиваленте до 50 000 грн в один календарный месяц. Валюта сразу отразится на платежной карте. Можно приобрести больше евро или доллара – в эквиваленте до 200 тыс. грн в месяц, однако в таком случае придется сначала разместить эти средства на депозит сроком от 3 месяцев.

Аналогично “Монобанк” позволяет удобно приобрести валюту на карту (евровую или долларовую) в размере до 50 тыс.грн (в эквиваленте).

“Райффайзен банк Аваль” время от времени предлагает клиентам приобрести валюту по несколько сниженному курсу: при наличии свободных средств и при желании можно купить себе немного евро или долларов.

Депозиты онлайн: удобно положить деньги и быстро снять

Депозиты – наиболее традиционный и консервативный способ сохранения и накопления средств. Банки предлагают множество программ и вариантов размещения средств, на разные сроки — от нескольких дней до многих месяцев — выбирать можно на любые запросы и предпочтения.

Тенденция на рынке, которую единодушно отмечают эксперты – популярность депозитов в гривне снижается. Ведь доллар/евро ощутимо дорожают. Так что, сохраняя денежку в гривне, в итоге можно заработать совсем немножко.

Впрочем, главное — деньги должны работать, а не просто лежать и обесцениваться:

Оксана Железко

– Даже имея небольшие доходы, можно делать сбережения, – отмечает консультант по персональным финансам, предпринимательница Оксана Железко. — Важно, чтобы ваши деньги работали на вас, сохраняли свою ценность в перспективе 20-30 лет. Если средства будут просто лежать дома под матрасом – это никому не поможет.

Обратим внимание читателей на несколько возможностей, актуальных именно в наше время.

Сейчас открывать депозиты можно онлайн, к примеру – через мобильное приложение на смартфоне. Такую возможность предлагают многие банки. Для этого следует пополнить, например, карточный счет (через терминал или переводом с другой карты), после чего оформить собственно депозит.

Другая важная опция, крайне полезная в наше сложное и тревожное время — быстро снять средства с депозитного счета.

Действительно, ряд банков предлагает короткие и сверхкороткие депозиты. К примеру, Winbank (бренд Пиреус-банка, финучреждения греческого происхождения) предлагает депозит сроком на 14 дней в размере от 10 000 грн. А “Сенс банк” предлагает вложить деньги на 3 дня под 6% годовых, с возможностью продления (пролонгации) вклада.

Банк предлагают размещать вклады онлайн через мобильное приложение. Накопленные средства можно вывести на платежную карту. По мнению автора, это удобный и эффективный способ размещать временно свободные средства на депозит.

Копи на пенсию — пока молодой!

Это – не шутка, а полезный совет, который эксперты по личным финансам дают молодым людям. Ведь сейчас у людей старшего и среднего возраста все меньше надежд на то, что существующая в государстве пенсионная система сможет обеспечить хотя бы относительно достойную старость.

Конечно, в возрасте 20-30 лет практически никто не думает о том, как и за что будет жить в свои 60. Однако главное правило пенсионных накоплений: чем раньше начнешь откладывать на собственные золотые годы — тем больше сможешь накопить до того, как достигнешь преклонных лет. Чтобы не рассчитывать только на государственную пенсию и обеспечить себе относительно приемлемый образ жизни в преклонном возрасте.

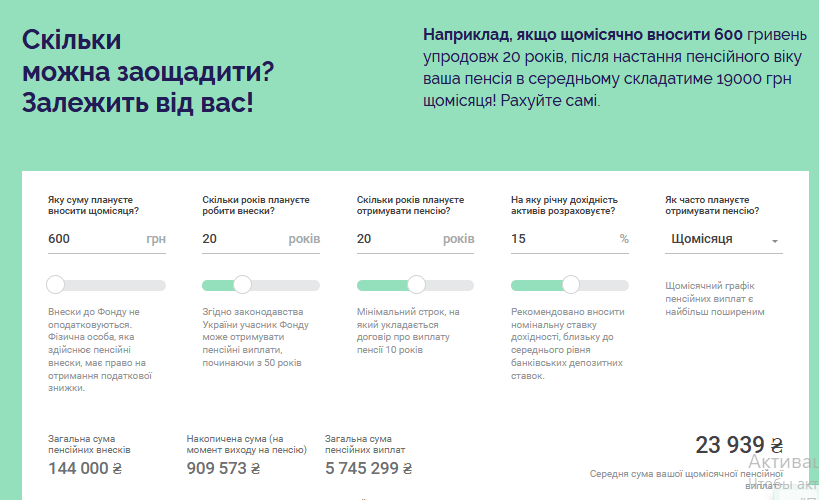

Как отмечают представители пенсионных фондов, если с относительно молодого возраста откладывать на пенсионные накопления хотя бы 600 грн в месяц (или 20 грн в день), то за несколько десятков лет можно накопить очень привлекательную сумму.

На все накопления, положенные в пенсионный фонд, набегают проценты, а затем на увеличенную сумму — снова набегают проценты.

Это – очень эффективная схема. За счет этого денежные средства, которые накапливаются в пенсионных фондах в гривне, спасаются от обесценения:

– Доходность ряда пенсионных фондов за последнее время обгоняет девальвацию, – отмечает эксперт по управлению финансами, преподаватель Любомир Остапив.

Снимать средства можно по достижении пенсионного возраста (тут есть разные опции и условия). Конечно, жизненные обстоятельства, способы заработка и расходы у каждого – свои. Однако общее правило, применяемое к накоплению средств на преклонные годы, таково: чем раньше и стабильнее начнешь откладывать и накапливать — тем больше будешь иметь в итоге.

Конечно, существует много других способов хранить деньги, так что пенсионные накопления следует рассматривать как один из нескольких возможных интересных инструментов для обеспечения собственного состояния в отдаленной перспективе.

В настоящее время существуют достаточно удобные и технологические способы для того, чтобы делать пенсионные сбережения. При всех сложностях военного времени в Украине работают многочисленные пенсионные фонды. Которые предлагают комфортные условия накоплений на старость. Условно – откладывай, сколько и как хочешь, в результате – все твое. Средства пенсионных фондов достаточно надежно защищены, управление деньгами и деятельность ПФ находится под достаточно тщательным государственным контролем.

Согласно последним данным в топе – фонды “ОТП Пенсия” и “Династия”. Оба ПФ предлагают всем желающим приобщаться к накоплению на собственную пенсию онлайн, без необходимости посещать офисы. Заключить соглашение для того, чтобы делать пенсионные накопления, можно через интернет, пройдя авторизацию и подписав документ через приложение “Дія”.

Накопления можно делать произвольным способом – либо ежемесячно, либо еженедельно, либо ежедневно, либо не делать вовсе – в соответствии с финансовой ситуацией и намерениями. Главное — создание собственной финансовой подушки «на старость» доступно людям даже с довольно небольшими доходами. В целом это — относительно надежный и консервативный метод накоплений, с минимальными рисками и достижимым результатом в будущем.

Категория: Новости Днепра, Общественные и социальные новости Днепра, Тема дня

Метки: главное, Днепр, Новости Днепра