Відбудувати Україну та надати простим людям, які працюють для держави та громади, доступне житло – така мета програми єОселя, яка стартувала в Україні восени 2022 року.

Кому може бути корисна єОселя, які умови отримання пільгового кредиту на придбання житла та які важливі нюанси варто врахувати – дізнавалися журналісти видання “Наше місто”.

Що таке єОселя та які суттєві умови програми

Державна програма єОселя надає можливість громадянам деяких категорій отримати кредити на житло в новобудовах на пільгових умовах. Проєкт має популярність: майже 600 тис. заявок подали громадяни за 1,5 року. Втім, лише 1% від поданих заявок було погоджено, а заявники отримали пільгові кредити для придбання житла, свідчить статистика від Опендатабот. Загалом у межах єОселя вже видано 7605 кредитів на суму 11,6 млрд грн (станом на кінець лютого 2024 р.).

За задумом програма єОселя покликання стимулювати будівництво нового житла та розвиток саме первинного ринку нерухомості в Україні. Тож придбати квартиру на пільгових умовах у межах програми можна лише в будинку, не старшому за три роки. Або в будівлі, що зводиться забудовником, якого акредитовано банком-партнером. Важлива умова: перший внесок для придбання житла на умовах єОселя – 20%.

Статистика свідчить, що найбільше пільгових кредитів у межах єОселя (станом на лютий 2024 р.) видано в Київській області – 2061, а також в м.Київ – 1351. Загалом на столичний регіон припадає майже половина (45%) всіх наданих пільгових кредитів.

Для порівняння: у Львівській області у межвх єОселя видано 406 кредитів, у Вінницькій – 381, у Рівненьскій – 380, Волинській області – 368, в Одеській області – 359.

Вочевидь, державні пільгові кредити посприяли активним продажам житла у новобудовах саме в Києві та області, де ринок нерухомості завжди був дуже жвавим, а також в інших регіонах, максимально віддалених від зони бойових дій. Для порівняння: у Дніпропетровській області за час роботи єОселя погоджена 271 заявку, в Сумській області – 171, в Харківській – лише 76.

Хто може взяти участь?

Подати заявку на участь в програмі єОселя можуть громадяни, що належать до таких пільгових категорій: це військовослужбовці, медики, педагоги та науковці, для яких ставка кредитування встановлена у розмірі 3%.

Також отримати пільговий кредит на придбання житла у межах програми єОселя можуть ветерани війни та члени їхніх сімей, учасники бойових дій, внутрішньо-переміщені особи. Ставка по кредиту для цих категорій громадян складає 7% річних.

Після оновлення умов програми придбати житло в кредит за ставкою 7% також можуть громадяни, які не мають власного житла, більшого за нормативну площу. Цей показник вираховується так: менше ніж 52,5 кв.м для сім’ї з однієї особи (самотня особа) та додатково 21 кв. метр – на кожного наступного члена сім’ї). Членами сім’ї вважаються чоловік/дружина, неповнолітні діти. Тобто на сім’ю з трьох осіб – чоловік, дружина, дитина – максимальна нормативна площа складатиме 94,5 кв. м.

Максимальний термін, на який видається кредит у межах програми єОселя – 20 років (240 місяців). Вік позичальника до моменту погашення кредиту має бути не більше 70 років. Також він не повинен брати участі в інших державних програмах із забезпечення житлом.

Варто врахувати, що особа, яка планує отримати кредит, має отримувати офіційний дохід, який буде достатній для здійснення виплат.

Військовослужбовці, які уклали перший контракт із ЗСУ, мають право на компенсацію 50% від першого внеску за житловим кредитом.

Експертна думка: єОселя – перспективна, втім, покупцю треба все чітко порахувати

Державна програма кредитів на придбанная житла єОселя перспективна та цікава як для покупців, так і для продавців нерухомості, підкреслює експерт ринку нерухомості Дніпра Віталій Шакало, представник АН “Твоя фортеця”. Однак в кожному конкретному випадку треба дуже чітко та ретельно розрахувати та зважити всі нюанси.

– ЄОселя створює цікаві можливості для того, щоб придбати житло на гарних умовах, – зазначає Віталій. – Зокрема – для наших медиків, рятувальників, правоохоронців, військовослужбовців тощо. І ринок нерухомості Дніпрі, який розвивається попри війну, надає низку цікавих варіантів для цього.

Серед найбільш доступних варіантів для придбання нового житла станом на зараз експерт називає такі новобудови, як ЖК “Брама-2” на лівому березі (смт Слобожанське), або житловий комплекс “Щасливий” (правий берег Дніпра, поблизу масиву Тополя-1).

Отже, приміром, в “Щасливому” 1-кімнатна квартира площею 48 кв.м коштує 34-35 тис. у.о. За курсом 39 грн/1 дол., який був чинним на момент підготовки публікації, це 1 млн 382 тис. 500 грн. Тож власний перший внесок позичальника – це 20% вартості житла – в цьому випадку має скласти 276 500 тис. грн.

Залишок суми – кредитні кошти від банку, які надаються під 3% або 7% річних – залежно від статусу учасника програми єОселя. Цю суму покупець квартири має сплачувати протягом терміну, на який видано кредит, за графіком та за умовами конкретної фінустанови.

– Обираючи нерухомість, варто в будь-якому конкретному випадку дізнаватися максимум інформації про об’єкт – власне новий будинок, про стан справ у забудовника, про умови кредитування від конкретного банку та усі наявні нюанси, – підкреслює експерт ринку нерухомості Віталій Шакало.

Також треба врахувати наступне. Позичальники – медики, рятувальники, правоохоронці та ін., які зараз мають право на кредит саме за пільговою ставкою у 3%, мають розуміти, що для них буде бажано працювати в тій же сфері, зберігаючи пільговий статус, протягом терміну, на який видано кредит на придбання нерухомості. В іншому випадку (приміром, якщо медик, який отримав пільговий кредит на житло під 3% річних, звільниться та загалом змінить сферу діяльності), з точки зору банку, який видав кредит, зміняться суттєві умови. Тож відсоткову ставку (а з нею – і суму платежу) за кредитом можуть підвищити, що виявиться не дуже приємним сюрпризом…

– Тож головне – чітко зважити власні можливості, врахувати всі “за” та “проти”, адже кожен випадок – індивідуальний, – зазначає Віталій Шакало. – Якщо ж все добре, то для людини, яка має нормальну стабільну роботу, програма єОселя надає можливість придбати житло в новому будинку на гарних умовах. А для мене, як фахівця ринку нерухомості, головне – успішно вирішити завдання, поставлене клієнтом!

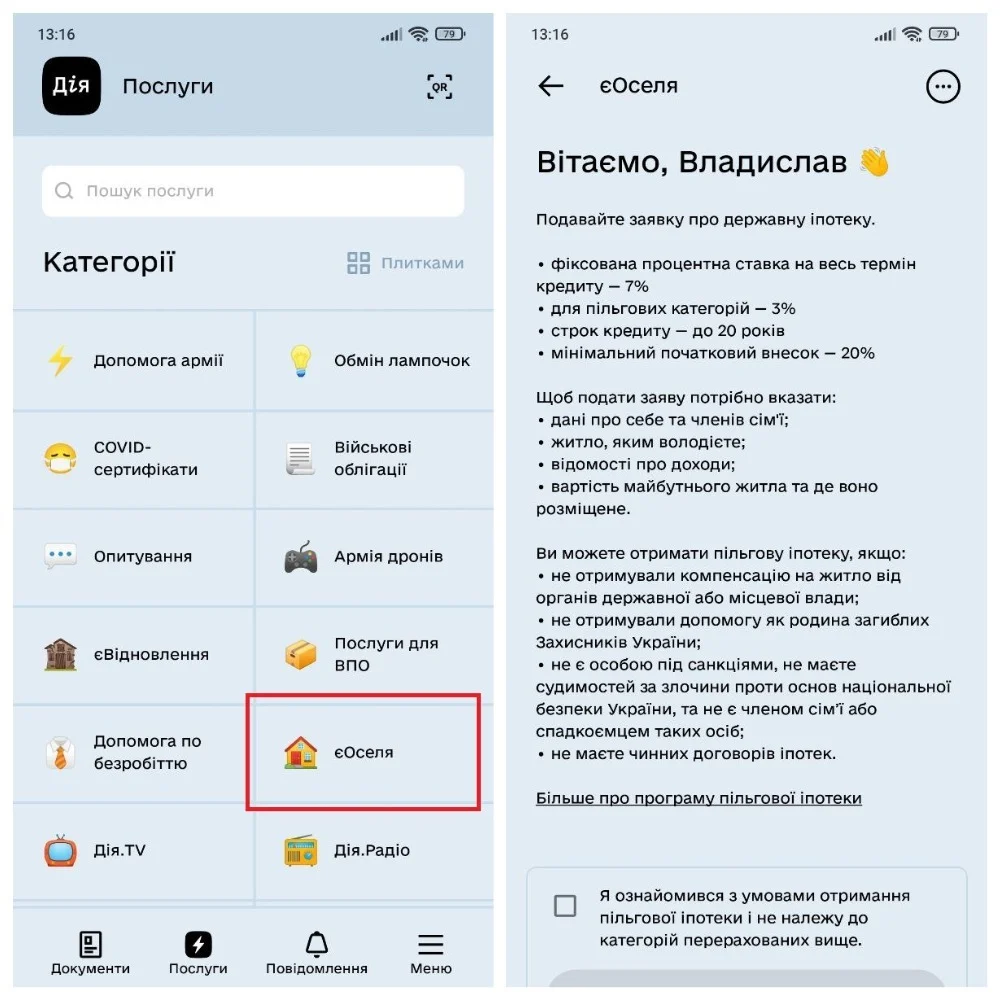

Як подати заявку та які потрібні документи?

Подати заявку для участі в програмі єОселя можна через застосунок “Дія”. Для цього необхідно:

- Обрати в мобільному застосунку “Дія” послугу “єОселя”.

- Заповнити інформацію про склад сім’ї та доходи.

- Вказати інформацію про житло, яке плануєте купити в кредит.

- Обрати банки та завірити заявку своїм “Дія.Підписом”.

А після цього – очікувати на відповідь від банківської установи.

Які фінустанови видають пільгові кредити у межах єОселя?

У межах програми єОселя наразі надають пільгові кредити 7 банків. П’ять з них державні — “Ощадбанк”, “ПриватБанк”, “Укргазбанк”, “Укрексімбанк”, “Сенс банк”, а також приватні фінустанови – банк “Глобус” та “Скай банк”.

Як свідчить статистика, найчастіше пільгові кредити на житло видають в “Ощадбанку” — 44% або майже кожен другий виданий кредит. А загалом 97% від усіх виданих кредитів припадає на 3 банки: “Ощадбанк” (44%), “ПриватБанк” (30%) та “Укргазбанк” (23%).

Які платежі?

У межах придбання житла за програмою єОселя знадобиться сплатити наступні необхідні платежі:

Оцінка майна – близько 2100 грн;

Послуги нотаріуса – порядка 8000 грн (залежить від регіону);

Переказ коштів на рахунок продавця – приблизно 750 грн;

Комісія за відкриття банківського рахунку (залежить від фінустанови).

Також:

1% від суми кредиту – пенсійне страхування;

0,25% – страхування предмету іпотеки (раз на рік);

А також збір за оформлення права власності.

Категорія: Новини Дніпра, Суспільні та соціальні новини Дніпра, Тема дня

Позначки: Головне, Новини Дніпра